Pflaume ist eine von einer Reihe von Fintech-Startups, die nachvollziehen, wie wir unsere Finanzen online verwalten, in Form eines AI-getriebenen oder "smart" Chatbots. Im Gegensatz zu Konkurrenten, die in erster Linie als Standalone-Apps existieren, hat sich der Londoner Startup (zumindest für jeden Fall) entschieden, auf Facebook Messenger zu wetten.

Das Denken, erklärt Mitbegründer Victor Trokoudes, der zuvor ein Angestellter bei der internationalen Geldtransfergesellschaft TransferWise war, ist, dass Facebook Messenger bereits einer der Orte ist, an denen sich Plums tausendjährige Zielkunden befinden. Mit dem sozialen Netzwerk erwartet, um Freund-zu-Freund-Zahlungen in Europa bald zu starten, denkt er, dass es zunehmend irgendwo werden, werden sie mit ihrem Geld auch interagieren.

"Mit Facebook Einführung von Zahlungen in Messenger im nächsten Jahr, ist Messenger gesetzt, um eine Plattform zu schaffen, um weiter zu stören Banken", sagt Trokoudes. "Warum verwenden Sie Ihre Bank-App, wenn Sie Ihre Freunde über die App bezahlen können und auch einen Service wie Plum hinzufügen, der Ihnen erlaubt, die Kontrolle über alle Aspekte Ihres finanziellen Lebens zu übernehmen?".

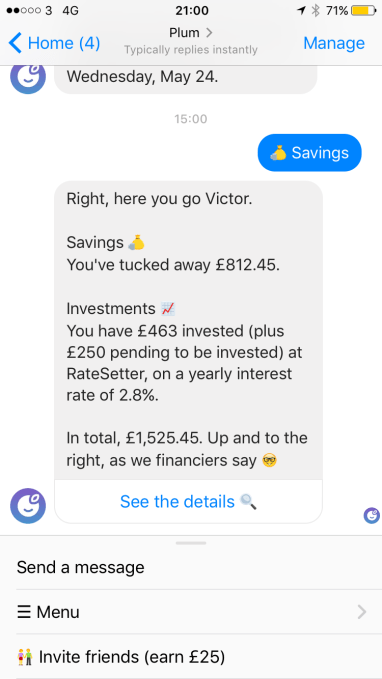

Bei der Markteinführung hat sich Plum als erster Facebook Messenger-Chat-Bus befragt, der es Ihnen ermöglicht, kleine Geldmengen mühelos zu sparen. Der Chatroom verbindet sich mit Ihrem Bankkonto und Plum's AI lernt Ihre Ausgabengewohnheiten, so dass er automatisch kleine Geldmengen in Ihr Plum Sparkonto alle paar Tage einzahlen kann.

Es hat seitdem mit Costetter zusammengearbeitet, um Ihre Plum 'Micro' Einsparungen zu verdienen, um tatsächlich einen anständigen 3% Zinssatz zu verdienen über die Option, alle oder einige davon in die Peer-to-Peer-Kreditplattform zu investieren. Ein typisches Bankkonto verdient in der Regel kein Interesse. Die Rateetter Integration ist ein Versuch, dies zu beheben, und potenziell macht das Bankmodell auf den Kopf: anstatt eine Bank verleihen Ihre Einzahlungen und halten die meisten oder alle der Rückkehr können Sie das gleiche tun.

Allerdings sind Einsparungen und Investitionen nur zwei Säulen von Plums Vorschlag. Trokoudes sagt der nächste Bereich, den der Chatbot anpackt, ist sicherzustellen, dass Sie "nicht auf Finanzprodukte abgerissen werden", wie Kredite, Überziehungskredite, Versorgungsunternehmen und Versicherungen. Dies wird sehen, dass es einen "Switching" Service bereits im nächsten Monat starten, um es schmerzlos zu einem billigeren und grüneren Energieversorger zu wechseln.

"Wir werden euch bewusst machen, wenn ihr von deinem Dienstleister abgerissen werdet, deine Banküberziehung oder Überzahlung auf ein Darlehen und dann Plum wird dich fragen, ob du wechseln möchtest. Alles, was Sie tun müssen, ist "Ja", sagt der Pflaumengründer.

Ich verstehe auch, dass das Startup mit Habito zusammenpasst, um Benutzern zu helfen, ein besseres Geschäft auf ihrer gegenwärtigen oder zukünftigen Hypothek zu finden.

Es ist alles Teil dessen, was Trokoudes und andere in fintech als die Re-Bündelung von Finanzdienstleistungen beschreiben, aber in einer Weise, die den Benutzer in die Kontrolle bringt. Direkte Konkurrenten schließen andere chatbot persönliche Finanzmanager (PFMs), wie Cleo, Chip und Ernest ein.

Aber es ist wirklich ein Raum, der an mehreren Fronten angegriffen wird, von den etablierten Banken selbst bis hin zu Challenger und so genannten Neo-Banken und so etwas wie Curve's all-your-cards-in-one-Ansatz. Die bevorstehende Gesetzgebung in Form der EU-PSD2 und der U.K.'s Open Banking, die die Banken dazu zwingt, ihre Daten an neue Marktteilnehmer zu eröffnen, wird diese re-bündelnde Goldrausch noch weiter beschleunigen.

"Als ich 2016 die TransferWise verließ, fühlte ich, dass alle Fintech-Vertikalen unterbrochen wurden und fühlten, dass die natürliche nächste echte Fintech-Innovation darin bestand, diese Störungen zu einem kompletten Angebot zu vereinheitlichen", fügt Trokoudes hinzu. "Zwei wesentliche Entwicklungen in den nächsten Monaten sollen das möglich machen. Erstens, die Öffnung der Verbraucher Transaktionsdaten durch PSD2 und zweitens, vielleicht weniger offensichtlich, die Tatsache, dass Facebook Messenger als Plattform für P2P Zahlungen entstehen wird ".

0 Kommentare